Παρά τη ρητορική όξυνση και την αναβίωση πολιτικών προστατευτισμού από τις ΗΠΑ, οι στενές οικονομικές διασυνδέσεις μεταξύ των μεγάλων δυνάμεων – και κυρίως ΗΠΑ-Κίνας – συγκρατούν τις γεωπολιτικές εντάσεις εντός ενός πλαισίου «θερμής ειρήνης», γράφει ο Κώστας Μελάς, αναλύοντας τους μηχανισμούς και τα όρια αυτής της εύθραυστης ισορροπίας.

Του Κώστα Μελά

1.

Οι σύγχρονες πλανητικές εξελίξεις θα μπορούσαν να ενταχθούν εντός ενός πλαισίου υπό την ονομασία «θερμή ειρήνη». Πρόκειται για μια περίοδο όξυνσης των γεωπολιτικών και γεωοικονομικών ανταγωνισμών μεταξύ των μεγάλων δυνάμεων, αλλά η μεγάλη οικονομική αλληλεξάρτηση που ενυπάρχει στην παγκόσμια οικονομία φαίνεται ότι λειτουργεί ακόμη αποτρεπτικά στην περαιτέρω όξυνση και στο πέρασμα ενός νέου ψυχρού πολέμου. Ακόμη και η υψηλών τόνων επιθετική ρητορική αναφορικά με την επιβολή δασμών και λοιπών οικονομικών, και όχι μόνο, απειλών του προέδρου Τραμπ στους πρώτους μήνες της δεύτερης θητείας του δεν δημιουργεί ακόμη την εντύπωση ότι πρόκειται να έχουμε εξελίξεις που να οδηγούν σε ψυχροπολεμικές καταστάσεις όπως επιχειρεί να επιβάλλει η ακραία εθνικιστική συντηρητική αντικινεζική δεξαμενή σκέψης American Compass [1] της ομάδας MAGA. Διαπιστώνεται μια έντονη ανησυχία και αμηχανία για τις εξελίξεις εντός ενός πλαισίου υψηλής αβεβαιότητας κυρίως στις χώρες που θεωρούσαν τον εαυτό τους συμμάχους των ΗΠΑ , μεταξύ των οποίων στην πρώτη θέση βρίσκονται οι χώρες της Ευρωπαϊκής Ένωσης. Οι τελευταίες μετά από δεκαετίες ασφάλειας στην αγκαλιά του ΝΑΤΟ και των ΗΠΑ, εθισμένες στην τρυφηλότητα και στον πολιτισμικό δικαιωματισμό, βρίσκονται τώρα σε απόγνωση αιωρούμενες μεταξύ ενός αναποτελεσματικού μιλιταρισμού και περαιτέρω συρρίκνωσης του κοινωνικού κράτους, με γερασμένο πληθυσμό και ανύπαρκτη πολιτική ηγεσία. Οι χώρες που θα κρατήσουν τη ψυχραιμία τους και δεν θα υποκύψουν εύκολα και άμεσα στους εκφοβισμούς του Τραμπ θα καταστούν παράδειγμα αντίπαλου δέους και προφανώς θα συμβάλλουν στην κατεύθυνση των μελλοντικών εξελίξεων. Βεβαίως οι εξελίξεις είναι ανοικτές και τίποτε δεν προδικάζει το τι θα συμβεί στο μέλλον. Οι ετερογενείς σκοποί της ιστορίας είναι πάντοτε ενεργοί. Εξάλλου τα ιστορικά γεγονότα είναι μάρτυρες αδιάψευστοι (Χαρακτηριστικό παράδειγμα η παγκόσμια οικονομία πριν τον Α’ Παγκόσμιο Πόλεμο).

2.

Τα παρακάτω στοιχεία που αναφέρονται σε βασικά μακροοικονομικά μεγέθη προφανώς συνηγορούν στην υποστήριξη αυτής της θέσης. Συγκεκριμένα:

Α)

Το πρώτο μέγεθος αφορά στο παγκόσμιο εμπόριο που – σύμφωνα με τα στοιχεία της UNCTAD[2]– έφτασε στο επίπεδο ρεκόρ των 33 τρισεκατομμυρίων δολαρίων το 2024, σημειώνοντας αύξηση 3,7% (1,2 τρισεκατομμύρια δολάρια). Οι περισσότερες περιοχές σημείωσαν θετική ανάπτυξη, εκτός από την Ευρώπη και την Κεντρική Ασία. Οι υπηρεσίες ηγήθηκαν της επέκτασης το 2024, σημειώνοντας ετήσια αύξηση 9% και προσθέτοντας 700 δισεκατομμύρια δολάρια (σχεδόν το 60% της συνολικής αύξησης ). Το εμπόριο αγαθών αυξήθηκε με βραδύτερο ρυθμό 2%, συνεισφέροντας 500 δισεκατομμύρια δολάρια.

Το εμπόριο των αναπτυσσόμενων οικονομιών αυξήθηκε ταχύτερα. Οι εισαγωγές και οι εξαγωγές τους αυξήθηκαν κατά 4% για το έτος 2024, κυρίως λόγω της αύξησης που παρατηρήθηκε στην περιοχή της Ανατολικής και Νότιας Ασίας.

Οι ανισορροπίες στο εμπόριο εμπορευμάτων διευρύνθηκαν. Το εμπορικό έλλειμμα των Ηνωμένων Πολιτειών με την Κίνα έφτασε τα -355 δισεκατομμύρια δολάρια, ενώ το έλλειμμα των ΗΠΑ με την Ευρωπαϊκή Ένωση αυξήθηκε στα -241 δισεκατομμύρια δολάρια. Εν τω μεταξύ, το εμπορικό πλεόνασμα της Κίνας έφτασε στο υψηλότερο επίπεδό του από το 2022.

Το εμπόριο παρέμεινε σταθερό στις αρχές του 2025, αλλά η αβεβαιότητα διαφαίνεται. Οι αυξανόμενες γεωοικονομικές εντάσεις, οι προστατευτικές πολιτικές και οι εμπορικές διαμάχες σηματοδοτούν πιθανές αναταραχές στο μέλλον. Οι πρόσφατες τάσεις στη ναυτιλία υποδηλώνουν επίσης επιβράδυνση, με τους πτωτικούς δείκτες εμπορευματικών μεταφορών να υποδηλώνουν ασθενέστερη βιομηχανική δραστηριότητα, ιδίως στον τομέα που εξαρτάται από την αλυσίδα εφοδιασμού.

Β)

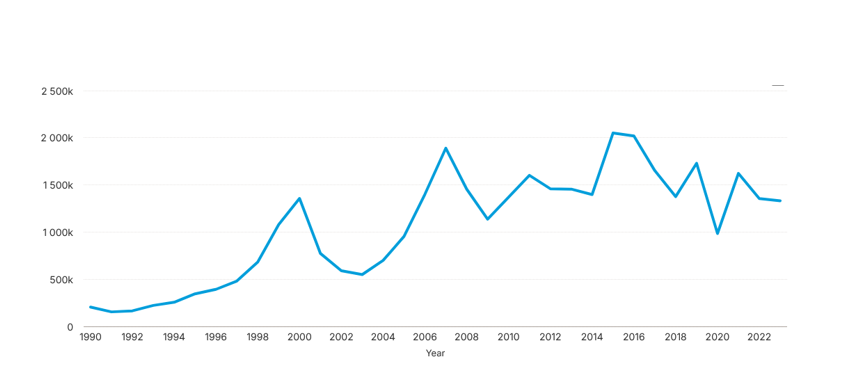

Το δεύτερο μέγεθος αναφέρεται στις παγκόσμιες εισροές Άμεσων Ξένων Επενδύσεων , που και αυτές εξακολουθούν να διατηρούνται σε υψηλά επίπεδα, σύμφωνα με τα στοιχεία του Γραφήματος 1, εν μέσω οικονομικής επιβράδυνσης και αυξανόμενων γεωπολιτικών εντάσεων, σύμφωνα με την Παγκόσμια Έκθεση Επενδύσεων 2024 ( World Investment Report 2024) .

Γράφημα 1

Εισροές ΑΞΕ σε Παγκόσμιο Επίπεδο . Σε εκατομμύρια δολάρια.

Πηγή: UNCTAD, World Investment Report 2024

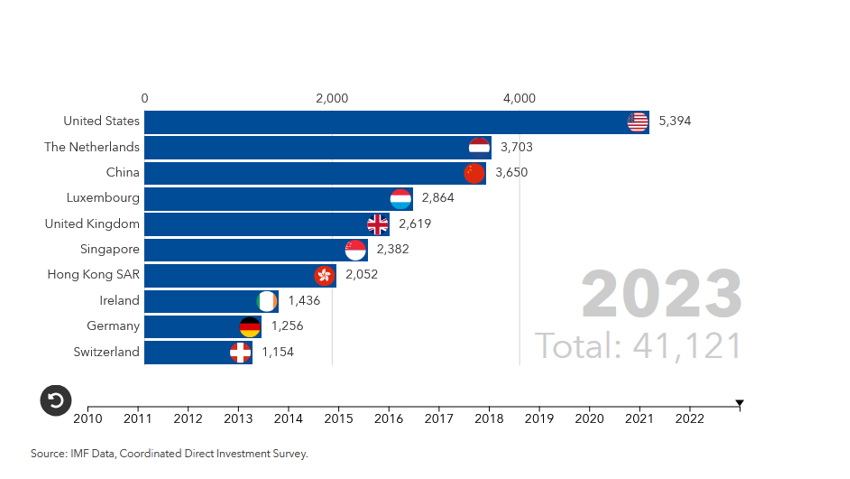

Αυτό που έχει σημασία να υποσημειωθεί είναι ότι παρά τις έντονες γεωοικονομικές και γεωπολιτικές εντάσεις μεταξύ ΗΠΑ και Κίνας οι δύο αυτές χώρες εξακολουθούν να βρίσκονται στις δύο πρώτες θέσεις αναφορικά με την εισροή ΑΞΕ και το 2023 (Κίνα μαζί με το Χονγκ Κονγκ), σύμφωνα με τα στοιχεία του Γραφήματος 2

Γράφημα 2

Οι δέκα πρώτες χώρες υποδοχής ΑΞΕ το 2023

Γ)

Το τρίτο κατά σειρά μέγεθος αναφέρεται στα μεγέθη των διασυνοριακών χρηματοπιστωτικών ροών όπως αυτά αποτυπώνονται στα στατιστικά στοιχεία για τη διεθνή ρευστότητα που δημοσιεύει η Τράπεζα Διεθνών Διακανονισμών – ΤΔΔ ( BIS)[3].

Σύμφωνα με τα δημοσιευμένα στοιχεία σχετικά με το τρίτο τρίμηνο του 2024, επιβεβαιώνεται ότι η διασυνοριακή πίστη, τραπεζικής και μη τραπεζικής προέλευσης, εξακολουθεί να είναι σε άριστη κατάσταση. Οι μαρμαρυγές που κλόνιζαν ήδη το διεθνές εμπόριο εκείνους τους μήνες, των οποίων – αξίζει να θυμηθούμε – οι χρηματοοικονομικές ροές είναι συχνά απλές αντισταθμίσεις – δεν φαίνεται να έχουν αντίκτυπο στις συναλλαγές χρημάτων προς το παρόν.

Ειδικότερα, ένα σημαντικό μέρος αυτών των ανταλλαγών των χρημάτων αφορούσαν τον μη τραπεζικό χρηματοπιστωτικό τομέα, ο οποίος έχει γίνει εδώ και καιρό ένας από τους σημαντικότερους παράγοντες της χρηματοπιστωτικής παγκοσμιοποίησης.

Ουσιαστικά, γράφει η ΤΔΔ, ο χρηματοπιστωτικός μη τραπεζικός τομέας έχει γίνει ο κύριος δανειολήπτης του τραπεζικού τομέα, ενώ τα δάνεια μεταξύ των τραπεζών παραμένουν μέτρια.

Οι διασυνοριακές πιστώσεις αυξήθηκαν κατά 629 δισεκατομμύρια το τρίτο τρίμηνο (+3,4% σε ετήσια βάση) και κατευθύνθηκαν σε μεγάλο βαθμό σε δανειολήπτες, επομένως κυρίως μη τραπεζικές χρηματοπιστωτικές οντότητες, σε προηγμένες οικονομίες. Πρόκειται για ρυθμό ανάπτυξης για αυτές τις περιοχές 7,1%, ο υψηλότερος από το πρώτο τρίμηνο του 2020, ο οποίος συγκρίνεται με το +3,8% που κατέγραψαν οι αναδυόμενες οικονομίες, παρά τη συρρίκνωση των δανείων προς την Κίνα.

Ένα άλλο νούμερο που αξίζει πάντα να προσεχθεί είναι αυτό που σχετίζεται με την ονομαστική αξία των πιστώσεων, και συγκεκριμένα αυτό σε δολάρια, που έχει πλέον ξεπεράσει τα 13,2 τρις. Πρόκειται για δάνεια σε αμερικανικό νόμισμα που έγιναν εκτός των ΗΠΑ. Επομένως, πρόκειται για οφειλέτες που ενσωματώνουν έναν συναλλαγματικό κίνδυνο που μπορεί να γίνει σημαντικός εάν το δολάριο υποστεί μελλοντική ανατίμηση. Τα δάνεια σε ευρώ και γεν εκτός Ευρώπης και Ιαπωνίας είναι πολύ πιο περιορισμένα, ανέρχονται σε 4,4 τρισεκατομμύρια ευρώ (4,9 τρισεκατομμύρια δολάρια) και 64,7 τρισεκατομμύρια γιεν (453 δισεκατομμύρια δολάρια) αντίστοιχα.

3.

Η χρηματοπιστωτική παγκοσμιοποίηση προχωρά, εν ολίγοις, και μιλάει όλο και περισσότερο αγγλικά. Στην ουσία αμερικάνικα. Αυτό σίγουρα δεν είναι κάτι καινούργιο. Αν μη τι άλλο, τα νέα θα είναι αν θα μπορέσει να αντισταθεί στον σεισμό Τραμπ. Είναι γνωστό ότι ο πρόεδρος Τραμπ ενδιαφέρεται τα μάλα για την εξισορρόπηση του ελλείμματος του ισοζυγίου αγαθών των ΗΠΑ χωρίς να λαμβάνει υπόψη του τις παρενέργειες που η πολιτική δασμών που εφαρμόζει θα έχει παρενέργειες στις χρηματοπιστωτικές ροές που αφορούν στην χώρα του.

Ως γνωστό, η οικονομία των ΗΠΑ έχει μεγάλη εξάρτηση από τις κινήσεις του παγκόσμιου κεφαλαίου και συνεπώς παρουσιάζει μεγάλη ευπάθεια σε αντίξοες κινήσεις του.

Η καθαρή διεθνής επενδυτική θέση[4] των ΗΠΑ είναι αρνητική κατά 23,6 τρις δολάρια ΗΠΑ στο τέλος του τρίτου τριμήνου του 2024. Οι υποχρεώσεις της ανέρχονται σε 61,46 τρις δολάρια ΗΠΑ ενώ οι απαιτήσεις σε 37,86 τρις δολάρια ΗΠΑ και το αλγεβρικό τους άθροισμα μας δίνει το ύψος της καθαρής διεθνούς επενδυτικής θέσης.

Για το έτος 2023 τα χρηματοοικονομικά στοιχεία ενεργητικού (χωρίς χρηματοοικονομικά παράγωγα) ανήλθαν σε 978. 604 δις δολάρια ΗΠΑ. Ενώ τα χρηματοοικονομικά στοιχεία παθητικού ( χωρίς χρηματοοικονομικά παράγωγα) αντίστοιχα σε 1,887 τρις δολάρια ΗΠΑ.

4.

Όμως ο βασικότερος παράγοντας, που προσδιορίζει το πλαίσιο της «θερμής ειρήνης» ίσως είναι ότι η Κίνα δεν αισθάνεται ακόμη έτοιμη για να αντιπαρατεθεί «μετωπικά» με τις ΗΠΑ, και μέχρι να συμβεί αυτό, μεθοδικά και υπομονετικά αποφεύγει τις γεωπολιτικές αντιπαραθέσεις και επικεντρώνεται στην οικονομική της εξάπλωση στον πλανήτη[5].

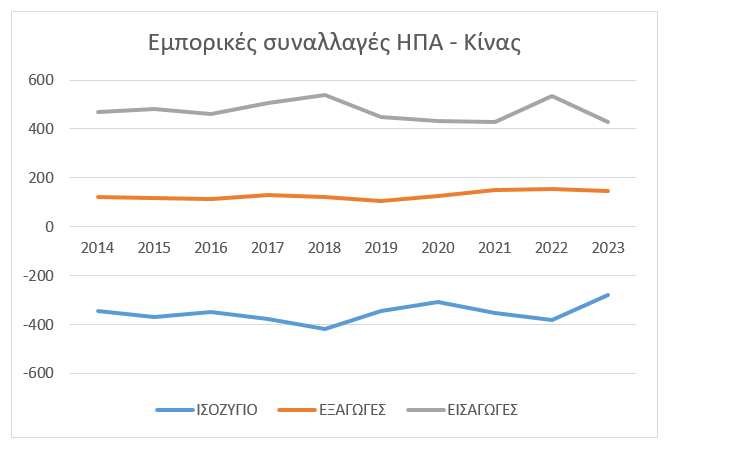

Θα πρέπει να ειπωθεί παράλληλα ότι η προσπάθεια των ΗΠΑ να κρατηθούν στην κορυφή του πλανητικού συστήματος, εκτός του ότι έχει λάβει σχεδόν μανιχαϊστικά χαρακτηριστικά (το καλό εναντίον του κακού) στο επίπεδο της πολιτικής επί εποχής διακυβέρνησης της χώρας από τους Δημοκρατικούς, ειδικά μετά την ουσιαστική απώλεια της heartland της Ευρασίας, αλλά και την σημαντική μείωση της αμερικανικής επιρροής στην ευρωασιατική remland περιλαμβάνει και μέτρα οικονομικού χαρακτήρα τα οποία, υπενθυμίζεται ότι άρχισαν με την πρώτη προεδρία Τραμπ, προκειμένου να περιοριστεί με κάθε κόστος η οικονομική και τεχνολογική εξάπλωση της Κίνας. Βέβαια οι δασμοί και τα υπόλοιπα περιοριστικά μέτρα που επιβλήθηκαν από τον Τραμπ και συνεχίζονται από τον Μπάιντεν, δεν βελτίωσαν καθόλου το εμπορικό έλλειμμα των ΗΠΑ με την Κίνα. Το εμπορικό έλλειμμα συνέχισε να διατηρείται, κατά μέσο όρο σταθερό, τόσο επί πρώτης προεδρίας Τραμπ όσο και επί προεδρίας Μπάιντεν (Γράφημα 4)

Γράφημα 4

Εμπορικές συναλλαγές ΗΠΑ-Κίνας

Πηγή: US Census Bureau

Το US Census Bureau (Γραφείο Απογραφής των ΗΠΑ και το Γραφείο Οικονομικής Ανάλυσης των ΗΠΑ) ανακοίνωσαν ότι από την αρχή του έτους μέχρι και το Μάιο 2025, το έλλειμμα αγαθών και υπηρεσιών των ΗΠΑ με τον υπόλοιπο κόσμο, αυξήθηκε κατά 175,0 δισεκατομμύρια δολάρια, ή 50,4%, σε σχέση με την ίδια περίοδο το 2024. Πιο συγκεκριμένα οι εξαγωγές αυξήθηκαν κατά 73,6 δισεκατομμύρια δολάρια ή 5,5%, ενώ και οι εισαγωγές αυξήθηκαν κατά 248,7 δισεκατομμύρια δολάρια ή 14,8%.

Η όξυνση του οικονομικού ανταγωνισμού με την Κίνα έχει οδηγήσει σε στρατηγικές που συνδέονται κυρίως με την έννοια του decoupling (αποσύνδεση) και τις διάφορες βαριάντες του: reshoring (επιστροφή στο σπίτι), friendshoring (αλυσίδα που προμηθεύει μόνο τις πολιτικά φιλικές χώρες), nearshoring (αλυσίδες προμηθειών που οδηγούν μόνο στις χώρες που είναι όσο το δυνατόν κοντύτερα στο σπίτι), εγκαταλείποντας τους μεγάλους οικονομικούς δεσμούς με την Κίνα. Είναι πιο εύκολο να λέγονται αυτά παρά να γίνουν στην πράξη με δεδομένη τη θέση της Κίνας στο παγκόσμιο εμπόριο. Χαρακτηριστικό είναι το παράδειγμα του Βιετνάμ το οποίο θεωρείται από πολλούς αναλυτές ως μια εναλλακτική τοποθεσία εγκατάστασης αμερικανικών και ευρωπαϊκών επιχειρήσεων προκειμένου να εγκαταλείψουν την Κίνα. Αλλά μέχρι σήμερα το Βιετνάμ εξαρτάται σε μεγάλο βαθμό από την Κίνα για την προμήθεια υλικών και ημικατεργασμένων ενώ υπάρχουν μεγάλες ελλείψεις στις υποδομές του.

Παρ’ όλα αυτά, υπό την πίεση της αμερικανικής κυβέρνησης κάτι έχει αρχίσει να κινείται. Βλέπουμε ότι ορισμένες επιχειρήσεις υψηλής τεχνολογίας έχουν αρχίσει να μεταφέρουν μέρος της παραγωγής τους εκτός Κίνας. Apple και Google θα μεταφέρουν μέρος της παραγωγής τους η μεν πρώτη στο Βιετνάμ (25% της παραγωγής νέων smartphone) και η δεύτερη στην Ινδία. Η Microsoft ήδη παράγει τις κονσόλες της στο Βιετνάμ, ενώ η Amazon έχει μεταφέρει μέρος της παραγωγής στο Βιετνάμ. Ουσιαστικά οι επιχειρήσεις – ειδικά οι αμερικάνικες– ακολουθούν τη λογική Κίνα συν άλλη μια χώρα, δηλαδή μια εναλλακτική λύση που θα μπορούσε να χρησιμοποιηθεί όταν οι εξελίξεις το επιβάλλουν.

5.

Οι μέχρι κινήσεις του προέδρου Τραμπ είναι βέβαιο ότι δεν οδηγούν σε λύση, κατ’ αρχάς, του ελλειμματικού εμπορικού ισοζυγίου και δευτερευόντως του ισοζυγίου τρεχουσών συναλλαγών των ΗΠΑ. Αυτό όμως που πιθανότατα υπάρχει πίσω από τα λεγόμενα είναι ότι ο πρόεδρος Τραμπ ονειρεύεται να επιστρέψει σε μια παρόμοια λογική των ευρωπαϊκών αποικιοκρατικών δυνάμεων κυρίως οικειοποιώντας βάναυσα στρατηγικούς πόρους των υπολοίπων χωρών. Είναι κάτι παρόμοιο με αυτό που έπρατταν οι ευρωπαϊκές αποικιακές δυνάμεις πριν από το 1914. Για την επίτευξη αυτού του στόχου θέλει να χρησιμοποιήσει την ισχύ και τον εκφοβισμό . Πιστεύει ότι αυτό θα επιτρέψει στις Ηνωμένες Πολιτείες να χρηματοδοτούν τα ελλείμματά τους για πάντα. Έχει ήδη αρχίσει να φαίνεται με τις θέσεις του για τη Γροιλανδία, τον Παναμά ή για τις σπάνιες γαίες στην Ουκρανία.

[1] Η Δεξαμενή Σκέψης American Compass αποτελεί βασικό παράδειγμα συντηρητικής και εθνικιστικής θέσης στην οικονομική σκέψη. Προσφέρει μια μάλλον ρεαλιστική άποψη για τη μακροπρόθεσμη στασιμότητα και αποβιομηχάνιση της οικονομίας των ΗΠΑ, σε συνδυασμό με την έντονη αντίθεση στο ελεύθερο εμπόριο και την ένθερμη υποστήριξη των δασμών [ Where’s the Growth?, American Compass, 15.03.2022, americancompass.org; Oren Cass, Why Trump Is Right About Tariffs, Wall Street Journal, 27.10.2023]. Ιδεολογικά συνδεδεμένο με το κίνημα MAGA, έχει αναλάβει ηγετικό ρόλο στην ανάπτυξη μιας νέας οικονομικής στρατηγικής Ψυχρού Πολέμου κατά της «Κομμουνιστικής Κίνας». Σε έκθεσή της με τίτλο A Hard Break from China: Protecting the American Market from Subversion by the CCP, American Compass, 08.06.2023, υποστήριξε ότι «οι ΗΠΑ πρέπει να διακόψουν τις οικονομικές τους σχέσεις με την Κίνα για να προστατεύσει την αγορά της από την συνεχή επίθεση του Κινεζικού Κομμουνιστικού Κόμματος». Η συγκεκριμένη πρόταση περιλαμβάνει τη διακοπή των επενδύσεων, των αλυσίδων εφοδιασμού και των διεθνών οικονομικών συμφωνιών με την Κίνα. Όλες οι «ροές κεφαλαίων, οι μεταφορές τεχνολογίας και οι οικονομικές συνεργασίες μεταξύ των Ηνωμένων Πολιτειών και της Κίνας» πρέπει να τερματιστούν. Εντός των Ηνωμένων Πολιτειών, το American Compass έχει κηρύξει πόλεμο στον «woke καπιταλισμό» και επιδιώκει με κάθε τρόπο τη διατήρηση της κυριαρχίας της λευκής φυλής.

[2] UNCTAD, Global trade, March 2025

[3] BIS: Statistical release: BIS international banking statistics and global liquidity indicators at end-September 2024. 30 January 2025

[4] Η διεθνής επενδυτική θέση είναι μια στατιστική κατάσταση που δείχνει σε μια χρονική στιγμή την αξία και τη σύνθεση: — χρηματοοικονομικά περιουσιακά στοιχεία κατοίκων μιας οικονομίας που αποτελούν απαιτήσεις έναντι μη κατοίκων και ράβδους χρυσού που διακρατούνται ως συναλλαγματικά διαθέσιμα, και υποχρεώσεις κατοίκων μιας οικονομίας έναντι μη κατοίκων. Η διαφορά μεταξύ των εξωτερικών χρηματοοικονομικών απαιτήσεων και υποχρεώσεων μιας οικονομίας είναι η καθαρή ΔΕΘ της οικονομίας, η οποία μπορεί να είναι θετική ή αρνητική. Αντίστοιχα, η καθαρή διεθνής επενδυτική θέση (ΚΔΕΘ) παρέχει συνολική εικόνα της καθαρής χρηματοοικονομικής θέσης (στοιχεία ενεργητικού μείον υποχρεώσεις) μιας χώρας έναντι του υπόλοιπου κόσμου.

[5] Κ. Μελάς, Η Παγκοσμιοποίηση της Κίνας συνεχίζεται , Εθνικές Επάλξεις Νο 136 , Απρίλιος- Ιούνιος 2021